新闻动态

【导语】发明了尖端科技的人是伟大的,获得诺贝尔奖的人是伟大的,让高大上的科技进入寻常百姓家同样是伟大的。作为人类历史上最伟大发明之一的锂电技术 ,自其诞生之日起就深刻改变了人们的生活方式。值此星恒成立20周年之际,我们通过三篇产研特稿《历程篇》、《技研篇》、《应用篇》,回顾整个锂电行业的发展历程,来审视和梳理星恒一路走来的脉络,并展望锂电技术和应用的未来,进而试着去探讨:如何将锂电技术普及化,让更多的人享受到科技的成就,实现锂电的“科技平权”与普惠。

篇章一:历程篇

“我国汽车工业应跳过用汽油柴油阶段,直接进入减少环境污染的新能源阶段。我们绝不应再等待,要立刻制定蓄电池能源的汽车计划”。1992年,钱学森写信向国家建议:下定决心搞新能源汽车。

1993年,钱学森再次提出,“民用汽车一定要电气化,用蓄电池。”

图:钱学森书信手稿

如今,30年过去了,中国汽车产业如火如荼,新能源汽车穿梭于大街小巷。广泛应用于新能源汽车、储能、轻型车等重要领域的锂电池,历经20余年的发展,迎来了黄金发展期。而国内锂电池制造企业也从最多时的数百家,到如今剩余主流企业几十家,历经大浪淘沙式的市场洗礼,更为强大、更具市场竞争力的它们,终于让中国站上世界新能源行业的山巅。

1991年,日本索尼公司率先实现锂电池量产,并用数码产品敲开了锂电池商业化的大门。

1997年,日产汽车推出了全球第一辆配备圆柱锂电池的电动汽车“Prairie Joy EV”,续航里程超过200公里,但最初生产的30辆均被政府机构和相关企业购买使用,并未实现大规模应用。

1998年,天津电源研究所开始在国内商业化生产锂电池。

2000年,电动汽车作为国家重要战略地位之一的地位得以确立,并被列入“863”计划12个重大专项之一,大规模的电动汽车技术研发开始全面启动。

“863”计划的实施表明政府开始支持对于镍氢电池和锰酸锂电池的研发,而我国的动力锂电池技术正是萌芽于此时。

2003年,掌握当时先进锰酸锂电池技术的星恒,和一批锂电企业,在此背景下纷纷成立,开始了自己的“电动梦”。

在正式成立之前,星恒已经于1994年在福特基金的资助下开始汽车锂电池研究,在2001年,开始承担国家“863”电动汽车重大专项课题研究。“863”先进能源技术项目网罗了中国当下最优秀的一批人才,许多当年项目的参与者如今成为电池领域顶天立地的人物,也为之后中国动力电池领域的快速发展打下了坚实的基础。从成立之初几个人的团队,到如今千人规模,星恒培养了大量技术人才,同时也向行业输送了大量人才。

星恒自成立之初就确定了锰酸锂叠片工艺路线,得益于低成本、高安全和环境适应性,锰酸锂成为锂电池第一代正极材料,配装锰酸锂电池的日产聆风全球累计销量超过50万辆。如今,锰酸锂电池仍旧在轻型车上释放着自己的生命力,而星恒凭借着对锰基电池路线的专注,成为轻型车锂电池领域的龙头企业。

2006年之前,动力锂电池尚处于初创期和积累期,没有太多可供借鉴的经验。唯一的示范化是在2008北京奥运会上应用的595辆节能与新能源车以及50辆锂电池大巴,这其中,星恒配装26辆混动汽车服务嘉宾接待,这让大家看到了产业化的可能,众多企业开始涉猎动力电池领域。

然而,在产业发展初期,锂电池市场被少数几个日资企业控制,千禧年以前,日本占据全球95%以上的市场份额。这些企业在材料、电池工艺、设备等方面都建立了深厚的壁垒,打破市场垄断及行业壁垒,成为摆在中国锂电池企业面前的首要课题。

从手工制作到智能制造

2003年,当星恒进入锂电池行业时,面临着与国内所有锂电企业相同的难题,当时在中国没有过关的动力锂电池材料,没有合适的装备,更没有成熟的动力电池产品。

在星恒创立之初,由于缺乏设备,不得不用美工刀裁剪极片。为了将技术转化为合格的产品,星恒选择自主研发关键设备,吹响了锂电设备国产化的号角,当时的关键设备如涂布机、模切机、包膜机等都是星恒自己摸索、设计出来的。

凭借着团队的刻苦攻关,2004年11月,星恒研发的1833-10Ah产品,在当年“863电动汽车重大专项”统一检测中全面通过安全性检测,并成为全球首家通过UL认证的10Ah动力锂电池产品。

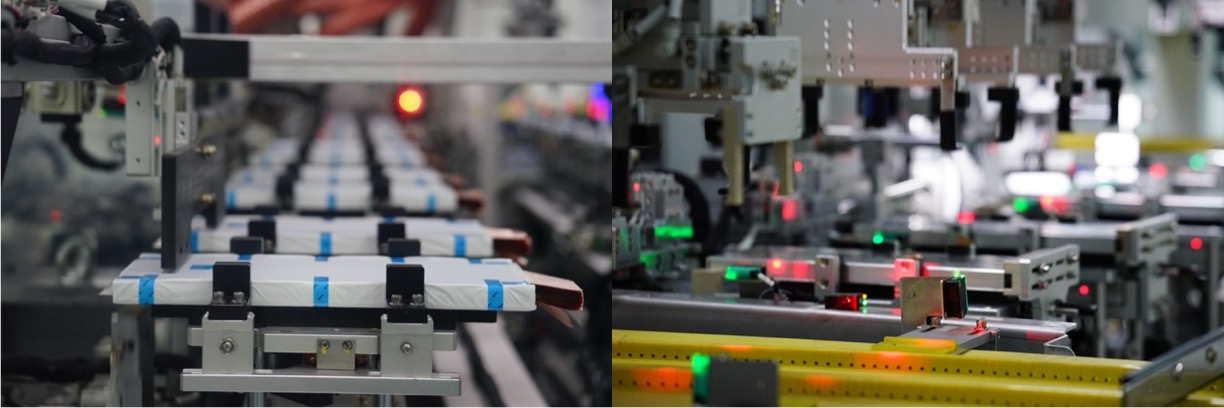

到成立10周年时,星恒已建立了机械化的装备路线,其中74%的装备由星恒负责设计开发,绝大部分零部件都通过国内的研制单位获得。2023年,星恒已拥有完整的高效生产线,最新建成的金砖电池产线,自动化率已超过90%。

图:星恒金砖电池产线

根据高工产研锂电研究所(GGII)数据显示,目前锂电行业设备国产化率已达到90%以上。从手工裁剪极片,到自主研发设备,再到如今90%以上的国产化率,正是包括星恒在内的中国锂电池上下游企业共同努力奋斗的结果。

新能源汽车产业化起步

2007年,《新能源汽车生产准入管理规则》正式实施,这个文件被业界作为国家鼓励新能源汽车市场化的开端。

2008年,在国内,比亚迪首款新能源汽车-F3DM混动车型推出。在美国,特斯拉Roadster跑车面世。当年国内新能源商用车共销售1536台,乘用车销售899台,同比增长117%,新能源汽车呈现全面出击之势。

2009年,国务院发布了《汽车产业调整与振兴规划》,首次提出大规模发展新能源汽车的目标。同年启动了“十城千辆”计划,标志着我国率先开始了新能源汽车产业化之路。

与此同时,星恒率先在海外市场实现突破。2009年,法国电动汽车MIA选择20余款电池进行检测,凭借优异的性能,星恒成为其锂电池核心供应商,并实现当年销售3000辆的佳绩。

然而,由于技术没有提升起来,加上充电基础设施落后等原因, 截止2012年,“十城千辆”计划最终只有7个城市实现了目标。同年我国调整了新能源汽车的发展路线,《节能与新能源汽车产业发展规划2012-2020年)》发布,确定以纯电驱动为战略取向,重点推进纯电动汽车和插电式混合动力汽车,而传统混合动力汽车则被排除在外。

2013年,北京首先给予了新能源汽车的牌照优惠且不受限行管制,加上高额补贴、免购置税等一系列推动措施,消费者购买新能源汽车的意愿大大增加,这也标志着新能源汽车的发力群体慢慢由运营端转向消费端。

2014年,中国新能源汽车全年共销售约74763辆,销售量同比增长近3.2倍,至2015年,中国开始成为全球最大的新能源汽车市场。

新能源汽车的发展催生了众多电池厂的涌现,但也伴随着技术同质化、缺乏品质管控等情况,很多“半路出家”的企业开始退出这个尚未成熟的赛道,电池企业开始了第一轮洗牌。

2015年3月,工信部制定并发布了《汽车动力蓄电池行业规范条件》,从7个方面对汽车动力电池行业给出规范意见。新能源汽车所使用的电池必须进入《电池行业规范》目录,否则使用该电池的新能源车辆将无法进入推广目录,继而无法获得补贴。

符合这份规范条件的企业名录,被业内称为“动力电池白名单”,此后有四批共57家电池企业进入白名单。国内电池企业为了达到白名单要求,在产能、技术等多方面,加大投入力度,并最终在全球动力电池市场占据绝对的优势。该文件最终于2019年6月21日废止。

基站储能春风至

此时的电化学储能正经历由技术验证向示范应用过渡的阶段,通过示范项目开展,储能技术性能快速提升、应用模式不断清晰,应用价值被广泛认可。在2012年之前,电化学储能主要使用的是铅蓄电池、钠基电池和液流电池,但均存在诸多问题。自2012年开始,锂电池被广泛应用在储能领域,锂电池占电化学储能装机规模由2012年的26%提升至2022年95%。

而此时的基站储能也迎来了春风,通信运营商纷纷启动基站储能的锂电化。2015年中国移动集采锂电池2.4亿Ah, 2020年增至6.1亿Ah。中国铁塔从2015年开始陆续在12个省市开展锂电池替换铅酸电池,2018年宣布停止采购铅酸电池。而早在2012年,星恒就已入围中国移动、中国联通和中国电信集采,这为星恒在储能领域的发展壮大打下坚实基础。

EVTank数据显示,2022年中国基站储能锂电池出货量达到10.7GWh,同比增长17.4%,占通信基站用储能电池的比例已经超过60%。EVTank预计,到2030年中国基站储能电池的累计市场需求量将达到142.7GWh,锂电池将占据80%以上的市场份额。

轻型车锂电化第一炮打响

80年代的中国,拥有世界上最多的自行车,后来随着经济发展,摩托车越来越受欢迎,并逐渐占据了主流。然而2000年前后,一纸“禁摩令”出台,电动自行车应运而生,并凭借无噪音、易上手、使用成本低等一系列优点,逐渐取代了摩托车和自行车,成为许多人的出行首选。

特别是2004年正式实施的《道路交通安全法》,给予了电动自行车以合法地位,让电动自行车进入快速发展阶段,2005年我国电动自行车产量1211万辆,2007年已达到2138万辆,保有量超过6000万辆。

当时,电动自行车均采用铅酸电池,虽然技术的进步使铅酸电池能量密度等有了长足的进步,但高污染和笨重等缺点仍难以改变。而锂电池环保、轻便的优点,使星恒敏锐地观察到电动自行车领域锂电化的机会,并2005年率先开发电动自行车锂电池。

2006年6月3日,北京,星恒成功打响了电动自行车锂电池内销市场第一炮。装配星恒锂电池的两款力霸皇锂电车在北京隆重上市,2天时间销售45辆,占了整体销售额的10%。这些数字在现在看来也许微不足道,但在当时却使电动自行车锂电池实现了“零的突破”。

“帮妈妈去充电”,是2006-2007年在北京、上海、苏州、杭州等城市耳熟能详的一句广告词,它第一次大规模地向消费者传达了“锂电池”的概念,伴随而来的是星恒在轻型车市场的突飞猛进——

经过在轻型车、新能源汽车等领域锤炼的锂电池脱胎换骨,性能不断提升,成本进一步下降,极大地拓展了锂电池的应用范围,锂电市场得以进一步开拓,为专业化程度高、分工明确的锂电池产业链体系逐步形成打下了坚实的基础。

2016年,在新能源汽车看似欣欣向荣、一切向好的形势下,一家杂志刊发调查报道《消失的新能源车与庞大的骗补产业链》,将新能源汽车“骗补”这一广泛存在于行业的“潜规则”暴露在阳光下。事情起因于2015年底,一些企业的公交车销量出现了井喷式的增长,仅仅2015年12月的销量就超过了过去全年产量的几倍。报道指出,在非正常爆增的新能源汽车销量数据背后,是大量投机者通过各种手段套取财政补贴而一夜暴富的恶性危机。与此同时,部分有质量问题的产品流入市场,新能源汽车安全事故频发,一系列的事情引起大家对迅猛发展的市场产生了担忧。

彻底的变革

2016年下半年,随着“骗补”事件的进一步发酵,人们对未来政策的担忧叠加产销不及预期,资本市场也似乎认为新能源汽车的前景堪忧,产业链估值大幅下跌。

痛定思痛之下,新能源汽车的补贴政策迎来了深刻的变革。针对整个行业的骗补产业链条,更严格的监管体系启动,有针对性的补贴续航里程更高、能耗更低的汽车,并且财政补贴逐年退坡。

与此同时,我国创造性地推出了“双积分”政策,风暴过后,一场新能源汽车“去补贴化”的合规之路徐徐展开。

2018年,一条“鲶鱼”被放进了中国新能源汽车行业的“池塘”中。在这一年,我国宣布取消汽车制造行业的外资限制,尤其是新能源制造领域,生产电动汽车的国外公司无需和中国建立合资企业,可以直接在中国建厂生产。新规发布1个月后,特斯拉宣布在上海建设超级工厂。

多重举措之下,新能源汽车竞争格局面临重构,在技术、服务等方面有突出优势的企业开始引领着这个行业迈向良性发展。

在这个阶段,动力电池技术得到显著提升,电池密度得到了提高,新能源汽车续航里程也得到了提高。

储能元年开启

2010年,储能行业发展首次被写进法案,当年出台的《可再生能源法修正案》第十四条中明文规定“电网企业应发展和应用智能电网、储能技术”。

2011年,储能首次出现在国家“十二五”规划纲要。

2017年10月,《关于促进我国储能技术与产业发展的指导意见》成为我国储能行业的第一个指导性文件,至此,储能正式作为一个重要领域单独出现在国家层面的发展指导意见当中。

随着政策支持力度加大、市场机制逐渐理顺、多领域融合渗透,储能装机规模快速增加、商业模式逐渐建立,电网侧项目的大规模投运和锂电池成本的持续下降带来了行业的变局和机遇。

据中关村储能联盟的统计,2018年电网侧储能全年累计投运规模1.02GW/2.91GWh,是2017年的2.6倍。从规模到增速,加之电力机制改革逐步释放的政策性机会,2018年被称为中国的储能爆发元年。

轻型车锂电化持续深化

随着轻型锂电车市场的逐步打开,锂电产品种类越来越多,造成了通用性差、制造及售后成本高等问题,为客户及用户造成困扰,同时也极大制约了锂电池的推广普及。

2013年,星恒本着提高通用性、加快周转速度、能够快速切换的目的,通过工艺创新,在行业内率先推出全新的48V12Ah标准模块,引领了轻型车锂电池模块化、标准化的方向,成为行业企业竞相模仿的对象。

2020年,星恒又率先推出48V24Ah标准模块,再一次引领轻型车锂电池的标准化。

从2005年率先开发轻型车锂电池,到2013年首家推出锂电模块化产品481X系列,到后续更加智能的482X系列,星恒不断推动轻型车锂电池技术和产品迭代升级,成为这一细分市场的引领者。

与此同时,轻型车锂电池开启出海之路。2009年星恒在荷兰建立欧洲办事处,成为最早进入欧洲的国产品牌。面向客户主要为荷兰第一大自行车集团Accell、法国一线自行车品牌Cycleurope、法国邮政等。经过多年发展,星恒在欧洲轻型车市场供货量稳居前五。

此后,星恒出海步伐不断加快,2018年,印度星恒成立,2023年东南亚子公司成立,同年,印尼PACK工厂投产。

图:2009年11月,时任科技部部长万钢向美国能源部部长朱棣文转交赠送奥巴马的星恒锂电车

值得一提的是,2009年,装配星恒锂电池的电动自行车作为“国礼”被赠送给美国时任总统奥巴马,让中国的锂电车飞入白宫。

时间来到2018年,利好政策持续出台,市场需求不断增加,锂电池行业发展迎来全面加速,并使中国锂电企业在轻型车、新能源汽车、储能等领域实现全方位领先,出货量位居全球第一。

动储超级赛道开启

• 2021年,经过多年技术沉淀与市场培育的新能源汽车市场迎来爆发;

• 2022年,锂电池储能在新型储能中占比94.5%,占据主导地位;

• 2022年,欧洲能源危机带来户用储能市场超预期的爆发;

• 2023年,工商业储能成为储能领域新的增长点和亮点。

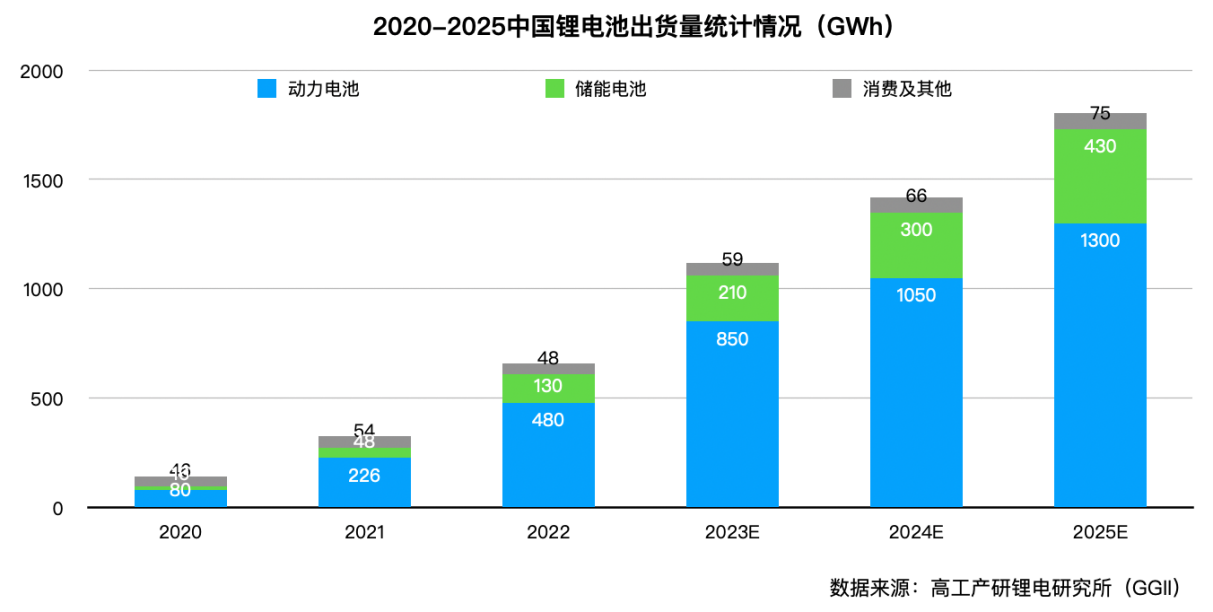

图:2020-2025年中国锂电池出货量统计

动储赛道的爆发式增长,使全球锂电踏上狂欢之路,大量企业跨界涌入锂电产业,而在锂电领域坚守多年的“老兵”们则早已凭借敏锐的嗅觉和行业积淀,提前进行布局。

轻型车步入锂电时代

2018年,《电动自行车安全技术规范》(以下称“新国标”)出台并于2019年正式施行。“新国标”的实施,给市场带来了大规模的替换需求,在推动电动自行车销量不断走高的同时,也使锂电池的渗透率不断提升。

与此同时,搭载锂电池的共享电单车在全国超过1000个城镇投放,截止2022年累计投放量超过1000万辆。

高工产研锂电研究所(GGII)数据显示,2018年中国轻型车领域用锂电池出货量2.8GWh,同比增长57.4%,2019年出货量达到4.5GWh,是2017年的2.5倍。新国标的施行,共享电单车的普及,电动自行车开始从铅酸时代逐渐步入锂电时代。

尽管目前轻型车锂电渗透率尚不足10%,但根据高工产研锂电研究所(GGII)预测,到2027年中国锂电轻型车出货量将达到2800万辆,锂电渗透率逼近40%,增长空间巨大。

起点研究院(SPIR)预计,2030年轻型车用锂电池出货量为32GWh,2022-2030年复合增长率为13%,轻型车用锂电池仍为锂电池增长较快的细分市场之一。

2023年,星恒推出“超钠F1”,率先实现钠离子电池产业化应用。

2023年,星恒发布基于“单晶锰酸锂+磷酸锰铁锂”体系的“黄金双核”材料技术,最先在轻型车领域实现磷酸锰铁锂的大规模应用。

图:星恒轻型车产业链生态

在技术领域不断推陈出新的同时,星恒也在逐步构筑全产业链业务生态,2021-2022年,电池运营平台城满电、前驱体材料企业星恒青源、电池回收企业星恒新材料相继成立,至此,星恒已在轻型车锂电池领域布局从前驱体材料、电池研发制造,到电池销售、运营,到电池回收,再到前驱体材料的循环,率先实现了全产业链生态闭环。

在动储赛道深化布局的同时,星恒还在户外移动电源、AGV、电动船舶等新应用场景上迎来重大突破。

随着锂电浪潮席卷全球,锂电发展迎来黄金时代,但目前行业整体仍面临诸如产能过剩等诸多问题,电池行业预计将会迎来又一轮洗牌。只有那些像星恒一样在行业中坚守、经历过行业风浪、具有深厚技术与市场积淀的企业才能在本轮洗牌中存活下来,并得到更长足的发展。星恒将坚守做让老百姓有幸福感的电池的初心,用技术、产品和服务推动锂电国民化之路。

砥砺廿载,行路虽艰,终迎长风破浪时!